中文

中文 English

English

搜索

資訊

産品展示

企業動态

04 02,2022 跨境電商實戰 丨 eBay E青春項目落地廣州市财經(jīng)商貿職業學(xué)校

01 25,2022 春節放假通知

01 04,2022 恭祝我司成(chéng)爲高新技術企業

12 16,2021 跨境電商實戰丨“億元班”!eBay E青春項目落地廣州南洋理工職業學(xué)院!

熱門關鍵詞

- 來源: 億邦動力網

- 日期: 2017-03-29

在五年前,若談起(qǐ)出口電商市場,大家潛意識想到的必然是歐洲、美國(guó)和澳洲。但放眼現在,可供選擇的市場之多卻是過(guò)去不可想象的。

俄羅斯和東南亞是近幾年率先跑起(qǐ)來的出口電商市場,緊跟而上的是非洲、南美、南亞、中東……新市場的機會不斷吸引資本、商品和人才湧入。電商群雄逐鹿的戲碼在新興市場戰線中繼續重演。參與者可能(néng)是海外本土的企業,也有不少中國(guó)創業者,大家都(dōu)奔着成(chéng)爲一方霸主的心去攻占一塊“處女地”。

有的市場已經(jīng)不“新”了

然而,留給出口電商的新市場窗口期是有限的,一旦慢下來肥肉随時會被巨頭搶走。最明顯的則是俄羅斯和東南亞市場。

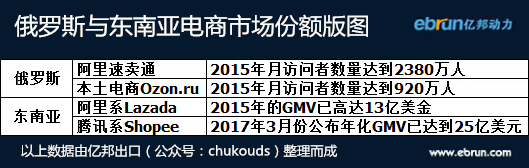

占領俄羅斯最大份額市場的則爲大家熟知的阿裡(lǐ)。俄羅斯電子商務企業協會數據指出,在2015年,阿裡(lǐ)旗下出口電商平台速賣通已成(chéng)爲俄羅斯流量最高的電商平台,每月獨立訪問者數量達到2380萬人。 第二名的俄羅斯本土電商Ozon.ru的月訪問量隻有920萬人,爲速賣通的一半不到。

現在,速賣通已經(jīng)占據俄羅斯App Store免費應用排行榜第五名,購物類應用排行榜第一名,與之相比較,Facebook、Google、Uber等互聯網應用在App Store免費應用排行榜均排在20名之外,Ozon.ru和eBay則甚至排到一百名之外。

當然,雖說速賣通在C端消費市場早已占有非常大的份額,但也不乏中國(guó)創業企業嘗試利用新模式去挑戰這(zhè)個俄羅斯“一哥”。同時在2015年成(chéng)立的Mobuy和BGlamor均打着移動電商的旗号進(jìn)軍俄羅斯市場,然而不到一年兩(liǎng)創業項目都(dōu)終止了。導緻在俄創業失敗的因素有很多,但率先占領市場的速賣通的擠壓必然是重要原因。

而跟随俄羅斯市場腳步在出口電商圈火起(qǐ)來的東南亞市場中,目前占據市場份額最高的兩(liǎng)者則爲Lazada和Shopee。

其中,Lazada在去年4月被阿裡(lǐ)用10億美金收購,該平台在2015年的GMV已高達13億美金。而Shopee在2015年上線後(hòu)一年内GMV就做到18億美金,并在2017年3月份公布,年化GMV已達到25億美元,下載用戶超過(guò)3000萬。該平台的母公司爲東南亞市值最大的初創公司Garena,該公司曾獲得騰訊投資。明顯,東南亞市場已被中國(guó)兩(liǎng)互聯網巨頭占據着,初創企業要進(jìn)入做平台并不是易事(shì)。

實際上,遭到挑戰的不隻是平台創業者,那些想蹭一把新興市場熱度的中小賣家在這(zhè)兩(liǎng)個市場的擴展空間也因平台們引入“正規軍”而遭到擠壓。

在去年年初,速賣通正式從C2C轉型爲B2C,這(zhè)則意味着平台入駐的門檻會變得越來越高。東南亞方面(miàn),在阿裡(lǐ)的推動下,Lazada開(kāi)始引入天貓的品牌賣家,這(zhè)些已有完善供應鏈和雄厚資金的“正規軍”湧入,留給新賣家的機會則越來越少。

俄羅斯和東南亞俨然已成(chéng)了新市場拓展的邊界線,在邊界線内“圈地”則意味着要跟巨頭們正面(miàn)競争,也許會熬出一片新天地,但也很可能(néng)碰到“頭破血流”,所以要争當一方霸主,選擇非洲、南美、南亞等待爆發(fā)的市場或許才是明智之舉。

“中美是電商第1世界;歐洲是第1.5世界,俄羅斯、東南亞屬于電商第2世界。非洲等市場屬于第三世界。第1世界格局已定,第2世界巨頭鏖戰之際,隻有第3世界還(hái)有機會。”對(duì)于全球電商,非洲電商Kilimall創始人楊濤如此概況道(dào)。

拓展第3世界也有煩惱

但是,雖說電商“第3世界”機會更多,可坎也不少,其中跨境物流和支付則成(chéng)了中國(guó)商品進(jìn)入新興市場最大的兩(liǎng)個鴻溝。

在物流方面(miàn),因爲跨境電商涉及跨國(guó)交易,發(fā)往新興市場的跨境物流基礎設施并不如美英澳等市場成(chéng)熟,物流的時效性成(chéng)了賣家的一大難題。

“郵政小包隻限于兩(liǎng)公斤以下産品,便宜但慢;快遞快而貴;貨值高、重量大的商品要依靠海外倉,其成(chéng)本降低,但需要一定單量的支持。”段成(chéng)琛如此形容拉美市場跨境物流的難處,他本身同爲拉美電商平台Linio、非洲電商平台Jumia、南亞電商平台Daraz的中國(guó)區總經(jīng)理。

實際上,一開(kāi)始Linio規定出口電商隻允許快遞,後(hòu)因高價削弱産品競争力,遂決定開(kāi)通郵政小包,而現在後(hòu)者已占到業務量的95%。

同樣的情況也發(fā)生在非洲市場。據Knight Frank《2016非洲物流報告》顯示,過(guò)去10年裡(lǐ)倉儲及物流業發(fā)展速度每年增長(cháng)24%。但非洲交通設施破舊、交通堵塞,物流時間是發(fā)達國(guó)家的2-3倍,物流成(chéng)本占商品零售價格的50%到75%,成(chéng)爲了電商的主要障礙。

“除了成(chéng)本高、時效長(cháng),很多非洲國(guó)家和城市沒(méi)有門牌号也加大配送的難度。”在非洲電商平台KiKUU CEO徐征的言語中,億邦動力網了解到非洲電商物流的“不容易”。

對(duì)此,自建倉模式則成(chéng)了攻克跨境物流難題的主要解決方式,如KiKUU在建立之初就在剛果金、喀麥隆、坦桑尼亞、加納、烏幹達、尼日利亞6個國(guó)家設有物流配送中心,讓跨境物流時長(cháng)控制在15天内。而在2016年呈現爆發(fā)式生長(cháng)的Kilimall也是自建倉配送。

支付方面(miàn),跟一些成(chéng)熟市場不同,主流的國(guó)際支付工具在新興市場消費者并不流行。如在拉美市場,當地消費者更多傾向(xiàng)于使用便利店和信用卡等方式進(jìn)行付款,而在非洲市場,缺乏支付渠道(dào),非洲人很少使用信用卡及儲蓄卡,主要的支付手段就是移動手機支付。

爲解決支付的困難,Kilimall選擇與當地電信運營商合作,建立手機錢包系統。據楊濤介紹,該系統覆蓋了非洲很多國(guó)家,成(chéng)年人幾乎都(dōu)有手機錢包的賬号,使得在線支付比例超過(guò)30%。

然而段成(chéng)琛則認爲,雖然非洲移動端的使用率越來越高,但這(zhè)不意味着人們都(dōu)能(néng)接受電子支付。“不管是非洲、東南亞還(hái)是拉丁美洲市場,大部分電商轉化率都(dōu)是來源于貨到付款而不是預付款。這(zhè)意味着,跨境賣家的流量轉化率沒(méi)有本地賣家高,因爲本地賣家可以做到貨到付款。”段成(chéng)琛說道(dào)。

新世界的拓荒者

盡管電商“第3世界”在物流和支付上有諸多難點,但也有不少緻力于將(jiāng)中國(guó)商品帶到新興市場的先驅者走在前頭。據億邦動力網統計,目前,進(jìn)軍新興市場跨境電商的主要有4大流派:

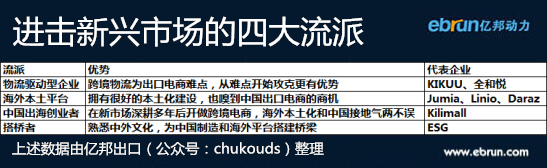

1.物流驅動型企業

如從土耳其開(kāi)始拓展至中東、歐洲的物流服務商全和悅和KIKUU。前者主要竭力解決新興市場跨境物流的難題,而後(hòu)者則本身也是擁有國(guó)際航空供應鏈背景的出口電商企業。這(zhè)類企業從成(chéng)立之初就已經(jīng)開(kāi)始着手解決跨境電商最頭痛的難題——物流,給中國(guó)産品銷往新市場打好(hǎo)基礎。

2.海外本土平台

如Jumia、Linio、Daraz。這(zhè)類電商平台從成(chéng)立之初就立足海外市場,必然擁有更好(hǎo)的本土化建設。而嗅到中國(guó)出口電商的商機後(hòu),也願意來到中國(guó)設點,推動跨境電商的發(fā)展。

3.中國(guó)出海創業者

如Kilimall。這(zhè)類電商平台的創始人一般本身就在海外深耕多年,所以本身就很了解海外本土文化。與此同時,本身作爲中國(guó)創業者,在中國(guó)出口電商圈也更接地氣,能(néng)撬動更多的資源。

4.搭橋者

如品牌服務商ESG。目前,已成(chéng)爲Lazada、Newegg、Priceminister、Qoo10、Paytm、Tanga等多家全球知名平台的亞太區招商代理企業。這(zhè)類企業主要是對(duì)接中國(guó)制造和海外電商平台,并解決當中的物流、營銷、支付等難題。

如此看來,拓展新興市場的流派很多,一個市場中玩家可能(néng)有兩(liǎng)個甚至更多。但是,在同一個新興市場并不意味着要争個“你死我活”。

“相比成(chéng)熟市場我們還(hái)在成(chéng)長(cháng)中,我們的當務之急是共同建設當地的電商生态。”對(duì)于拉美市場,段成(chéng)琛認爲各家新市場的企業合作大于競争。而秉承合作的理念,Linio還(hái)向(xiàng)惠普等海外品牌提供類似代運營的服務,站點不限,包括獨立站點、電商平台或者官方網站的建立(入駐)和維護。

楊濤也表示,“我願意花更多的時間把這(zhè)個市場培育起(qǐ)來,甚至與和更多的同行一起(qǐ)來把電商變成(chéng)一種(zhǒng)習慣,培育起(qǐ)來,後(hòu)面(miàn)機會才會大。”

跟俄羅斯、東南亞這(zhè)些電商“第2世界”不同,電商的“第3世界”并無這(zhè)麼(me)多巨頭“砸錢”改變消費者習慣,多家電商一起(qǐ)聯手撬動市場價值成(chéng)爲常态。在這(zhè)些願意去拓荒和合作的先頭兵的促進(jìn)作用下,中國(guó)商品出口的地域界限逐漸被打破,貨通全球未來將(jiāng)不是夢。

俄羅斯和東南亞是近幾年率先跑起(qǐ)來的出口電商市場,緊跟而上的是非洲、南美、南亞、中東……新市場的機會不斷吸引資本、商品和人才湧入。電商群雄逐鹿的戲碼在新興市場戰線中繼續重演。參與者可能(néng)是海外本土的企業,也有不少中國(guó)創業者,大家都(dōu)奔着成(chéng)爲一方霸主的心去攻占一塊“處女地”。

有的市場已經(jīng)不“新”了

然而,留給出口電商的新市場窗口期是有限的,一旦慢下來肥肉随時會被巨頭搶走。最明顯的則是俄羅斯和東南亞市場。

占領俄羅斯最大份額市場的則爲大家熟知的阿裡(lǐ)。俄羅斯電子商務企業協會數據指出,在2015年,阿裡(lǐ)旗下出口電商平台速賣通已成(chéng)爲俄羅斯流量最高的電商平台,每月獨立訪問者數量達到2380萬人。 第二名的俄羅斯本土電商Ozon.ru的月訪問量隻有920萬人,爲速賣通的一半不到。

現在,速賣通已經(jīng)占據俄羅斯App Store免費應用排行榜第五名,購物類應用排行榜第一名,與之相比較,Facebook、Google、Uber等互聯網應用在App Store免費應用排行榜均排在20名之外,Ozon.ru和eBay則甚至排到一百名之外。

當然,雖說速賣通在C端消費市場早已占有非常大的份額,但也不乏中國(guó)創業企業嘗試利用新模式去挑戰這(zhè)個俄羅斯“一哥”。同時在2015年成(chéng)立的Mobuy和BGlamor均打着移動電商的旗号進(jìn)軍俄羅斯市場,然而不到一年兩(liǎng)創業項目都(dōu)終止了。導緻在俄創業失敗的因素有很多,但率先占領市場的速賣通的擠壓必然是重要原因。

而跟随俄羅斯市場腳步在出口電商圈火起(qǐ)來的東南亞市場中,目前占據市場份額最高的兩(liǎng)者則爲Lazada和Shopee。

其中,Lazada在去年4月被阿裡(lǐ)用10億美金收購,該平台在2015年的GMV已高達13億美金。而Shopee在2015年上線後(hòu)一年内GMV就做到18億美金,并在2017年3月份公布,年化GMV已達到25億美元,下載用戶超過(guò)3000萬。該平台的母公司爲東南亞市值最大的初創公司Garena,該公司曾獲得騰訊投資。明顯,東南亞市場已被中國(guó)兩(liǎng)互聯網巨頭占據着,初創企業要進(jìn)入做平台并不是易事(shì)。

實際上,遭到挑戰的不隻是平台創業者,那些想蹭一把新興市場熱度的中小賣家在這(zhè)兩(liǎng)個市場的擴展空間也因平台們引入“正規軍”而遭到擠壓。

在去年年初,速賣通正式從C2C轉型爲B2C,這(zhè)則意味着平台入駐的門檻會變得越來越高。東南亞方面(miàn),在阿裡(lǐ)的推動下,Lazada開(kāi)始引入天貓的品牌賣家,這(zhè)些已有完善供應鏈和雄厚資金的“正規軍”湧入,留給新賣家的機會則越來越少。

俄羅斯和東南亞俨然已成(chéng)了新市場拓展的邊界線,在邊界線内“圈地”則意味着要跟巨頭們正面(miàn)競争,也許會熬出一片新天地,但也很可能(néng)碰到“頭破血流”,所以要争當一方霸主,選擇非洲、南美、南亞等待爆發(fā)的市場或許才是明智之舉。

“中美是電商第1世界;歐洲是第1.5世界,俄羅斯、東南亞屬于電商第2世界。非洲等市場屬于第三世界。第1世界格局已定,第2世界巨頭鏖戰之際,隻有第3世界還(hái)有機會。”對(duì)于全球電商,非洲電商Kilimall創始人楊濤如此概況道(dào)。

拓展第3世界也有煩惱

但是,雖說電商“第3世界”機會更多,可坎也不少,其中跨境物流和支付則成(chéng)了中國(guó)商品進(jìn)入新興市場最大的兩(liǎng)個鴻溝。

在物流方面(miàn),因爲跨境電商涉及跨國(guó)交易,發(fā)往新興市場的跨境物流基礎設施并不如美英澳等市場成(chéng)熟,物流的時效性成(chéng)了賣家的一大難題。

“郵政小包隻限于兩(liǎng)公斤以下産品,便宜但慢;快遞快而貴;貨值高、重量大的商品要依靠海外倉,其成(chéng)本降低,但需要一定單量的支持。”段成(chéng)琛如此形容拉美市場跨境物流的難處,他本身同爲拉美電商平台Linio、非洲電商平台Jumia、南亞電商平台Daraz的中國(guó)區總經(jīng)理。

實際上,一開(kāi)始Linio規定出口電商隻允許快遞,後(hòu)因高價削弱産品競争力,遂決定開(kāi)通郵政小包,而現在後(hòu)者已占到業務量的95%。

同樣的情況也發(fā)生在非洲市場。據Knight Frank《2016非洲物流報告》顯示,過(guò)去10年裡(lǐ)倉儲及物流業發(fā)展速度每年增長(cháng)24%。但非洲交通設施破舊、交通堵塞,物流時間是發(fā)達國(guó)家的2-3倍,物流成(chéng)本占商品零售價格的50%到75%,成(chéng)爲了電商的主要障礙。

“除了成(chéng)本高、時效長(cháng),很多非洲國(guó)家和城市沒(méi)有門牌号也加大配送的難度。”在非洲電商平台KiKUU CEO徐征的言語中,億邦動力網了解到非洲電商物流的“不容易”。

對(duì)此,自建倉模式則成(chéng)了攻克跨境物流難題的主要解決方式,如KiKUU在建立之初就在剛果金、喀麥隆、坦桑尼亞、加納、烏幹達、尼日利亞6個國(guó)家設有物流配送中心,讓跨境物流時長(cháng)控制在15天内。而在2016年呈現爆發(fā)式生長(cháng)的Kilimall也是自建倉配送。

支付方面(miàn),跟一些成(chéng)熟市場不同,主流的國(guó)際支付工具在新興市場消費者并不流行。如在拉美市場,當地消費者更多傾向(xiàng)于使用便利店和信用卡等方式進(jìn)行付款,而在非洲市場,缺乏支付渠道(dào),非洲人很少使用信用卡及儲蓄卡,主要的支付手段就是移動手機支付。

爲解決支付的困難,Kilimall選擇與當地電信運營商合作,建立手機錢包系統。據楊濤介紹,該系統覆蓋了非洲很多國(guó)家,成(chéng)年人幾乎都(dōu)有手機錢包的賬号,使得在線支付比例超過(guò)30%。

然而段成(chéng)琛則認爲,雖然非洲移動端的使用率越來越高,但這(zhè)不意味着人們都(dōu)能(néng)接受電子支付。“不管是非洲、東南亞還(hái)是拉丁美洲市場,大部分電商轉化率都(dōu)是來源于貨到付款而不是預付款。這(zhè)意味着,跨境賣家的流量轉化率沒(méi)有本地賣家高,因爲本地賣家可以做到貨到付款。”段成(chéng)琛說道(dào)。

新世界的拓荒者

盡管電商“第3世界”在物流和支付上有諸多難點,但也有不少緻力于將(jiāng)中國(guó)商品帶到新興市場的先驅者走在前頭。據億邦動力網統計,目前,進(jìn)軍新興市場跨境電商的主要有4大流派:

1.物流驅動型企業

如從土耳其開(kāi)始拓展至中東、歐洲的物流服務商全和悅和KIKUU。前者主要竭力解決新興市場跨境物流的難題,而後(hòu)者則本身也是擁有國(guó)際航空供應鏈背景的出口電商企業。這(zhè)類企業從成(chéng)立之初就已經(jīng)開(kāi)始着手解決跨境電商最頭痛的難題——物流,給中國(guó)産品銷往新市場打好(hǎo)基礎。

2.海外本土平台

如Jumia、Linio、Daraz。這(zhè)類電商平台從成(chéng)立之初就立足海外市場,必然擁有更好(hǎo)的本土化建設。而嗅到中國(guó)出口電商的商機後(hòu),也願意來到中國(guó)設點,推動跨境電商的發(fā)展。

3.中國(guó)出海創業者

如Kilimall。這(zhè)類電商平台的創始人一般本身就在海外深耕多年,所以本身就很了解海外本土文化。與此同時,本身作爲中國(guó)創業者,在中國(guó)出口電商圈也更接地氣,能(néng)撬動更多的資源。

4.搭橋者

如品牌服務商ESG。目前,已成(chéng)爲Lazada、Newegg、Priceminister、Qoo10、Paytm、Tanga等多家全球知名平台的亞太區招商代理企業。這(zhè)類企業主要是對(duì)接中國(guó)制造和海外電商平台,并解決當中的物流、營銷、支付等難題。

如此看來,拓展新興市場的流派很多,一個市場中玩家可能(néng)有兩(liǎng)個甚至更多。但是,在同一個新興市場并不意味着要争個“你死我活”。

“相比成(chéng)熟市場我們還(hái)在成(chéng)長(cháng)中,我們的當務之急是共同建設當地的電商生态。”對(duì)于拉美市場,段成(chéng)琛認爲各家新市場的企業合作大于競争。而秉承合作的理念,Linio還(hái)向(xiàng)惠普等海外品牌提供類似代運營的服務,站點不限,包括獨立站點、電商平台或者官方網站的建立(入駐)和維護。

楊濤也表示,“我願意花更多的時間把這(zhè)個市場培育起(qǐ)來,甚至與和更多的同行一起(qǐ)來把電商變成(chéng)一種(zhǒng)習慣,培育起(qǐ)來,後(hòu)面(miàn)機會才會大。”

跟俄羅斯、東南亞這(zhè)些電商“第2世界”不同,電商的“第3世界”并無這(zhè)麼(me)多巨頭“砸錢”改變消費者習慣,多家電商一起(qǐ)聯手撬動市場價值成(chéng)爲常态。在這(zhè)些願意去拓荒和合作的先頭兵的促進(jìn)作用下,中國(guó)商品出口的地域界限逐漸被打破,貨通全球未來將(jiāng)不是夢。