中文

中文 English

English

- 來源:

- 日期: 2020-08-19

跨境電商産業鏈

跨境電商概念:跨境電商是指分屬不同關境的交易主體,通過(guò)電子商務平台達成(chéng)交易、進(jìn)行支付結算,并通過(guò)跨境物流送達商品、完成(chéng)交易的一種(zhǒng)國(guó)際商業活動。

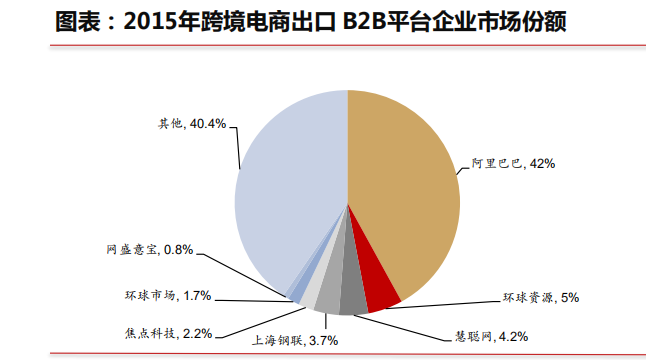

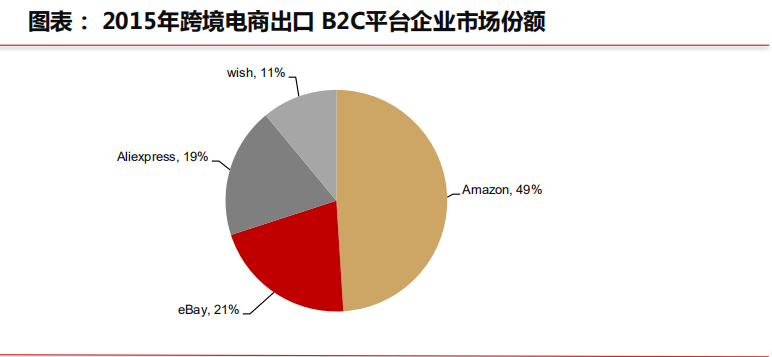

跨境電商産業鏈:從跨境電商的産業鏈來看,跨境電商主要分爲出口和進(jìn)口跨境電商,其各自均有B2B、B2C類業務平台,其中出口跨境電商B2B類平台以阿裡(lǐ)、環球資源等爲代表,B2C類以全球速賣通(阿裡(lǐ)旗下)、eBay、亞馬遜等爲代表;進(jìn)口跨境電商B2B類以海豚供應鏈、行雲全球彙等爲代表,B2C類以天貓國(guó)際、京東國(guó)際亞馬遜海外購爲代表。除了跨境電商進(jìn)出口主體之外,物流、支付和金融等配套産業不斷成(chéng)熟助推跨境電商産業的快速發(fā)展。

圖表:2019年中國(guó)跨境電商産業鏈圖譜

圖片來源:跨境脈

跨境電商發(fā)展曆程

萌芽期1999年-2003年

我國(guó)跨境電商在全球來看發(fā)展的較早,跨境電商此階段屬于行業試水階段,此階段标志性事(shì)件是1999年阿裡(lǐ)巴巴成(chéng)立,成(chéng)爲中國(guó)最大的外貿信息黃頁平台。在此階段,跨境電商的線上僅以展示爲目的,交易環節仍以線下爲主,此階段的代表性企業有阿裡(lǐ)巴巴、環球資訊等;

1.0階段2004年-2012年

跨境電商1.0屬于摸索中發(fā)展的階段,此階段的标志性事(shì)件是敦煌網的成(chéng)立,敦煌網是國(guó)内首個爲中小企業提供B2B網上交易的網站。在此階段跨境電商逐步將(jiāng)線下交易、支付、物流等流程實現電子化,依托互聯網金融行業發(fā)展,逐步實現在線交易,跨境電商1.0更能(néng)體現電子商務的本質,借助于電子商務平台,通過(guò)服務、資源整合有效打通上下遊供應鏈。跨境電商1.0階段,B2B平台是跨境電商主流模式,通過(guò)企業間的直接對(duì)接來實現産業鏈的進(jìn)一步縮短,提升企業盈利能(néng)力,此階段的代表性企業有全球速賣通、敦煌網等;

2.0階段2013年-2017年

2013年被稱爲跨境電商的“元年”,期間包括2013年12月27日中國(guó)全國(guó)人大常委會正式啓動了《中華人民共和國(guó)電子商務法》的立法進(jìn)程,國(guó)務院出台支持外貿跨境電商的國(guó)六條,商務部也出台多項支持措施;上海自貿區成(chéng)爲指定外貿跨境電商試點區域,啓動了全國(guó)首個跨境貿易電子商務試點平台;外貿電商集中轉型, 打造品牌化出海;跨境電商移動化,移動端交易成(chéng)主流;亞馬遜的“全球開(kāi)店”服務對(duì)中國(guó)中小企業開(kāi)放注冊等均體現跨境電商業務進(jìn)入爆發(fā)期。

跨境電商2.0階段,對(duì)B端而言,關鍵字是:大平台、大用戶、大訂單和移動化,此階段呈現出全産業鏈在線化、移動化帶動行業高速發(fā)展,線上産業生态更爲完善,平台服務升級,大型平台不斷湧現。此階段,大型工廠不斷上線,且向(xiàng)柔性化制作轉變;移動端用戶爆發(fā),以美 國(guó)爲例,在采購商方面(miàn),59%采購商以在線采購 爲主,50%供貨商努力讓買家從線下轉移到線上,以PayPal發(fā)布《全球電子商務報告》顯示美國(guó)第一、中國(guó)第三的跨境電商目的地的地位而言,美國(guó)加大線上交易也推動中國(guó)跨境電商在線化的發(fā)展。在此階段,B端的代表性企業有阿裡(lǐ)巴巴、敦煌網等。

對(duì)C端而言,大型平台不斷出現,包括天貓國(guó)際、考拉海外(原網易考拉)、京東全球購等大型平台的出現一改之前代購、海淘等良莠不齊的現象,另外,各類模式的進(jìn)口跨境電商平台也不斷的湧現,如小紅書、洋碼頭、奧買家等,帶動跨境購物走向(xiàng)常态化。

從政策支持而言,跨境電商作爲未來外貿的重要形式,政策也不斷向(xiàng)其傾斜,據我們不完全統計,2013-2015年間出台的相關政策是2005 年-2012年的三倍,政策支持力度的不斷加大也推動跨境電商的加速發(fā)展,另外,在2014年1月海關總署對(duì)跨境電商增列了海關監管代碼, 明确了跨境電商的“合法地位”,繼而帶動網 易考拉、京東全球購等大型平台的相繼成(chéng)立。

圖表:我國(guó)跨境電商發(fā)展曆程

圖片來源:跨境脈

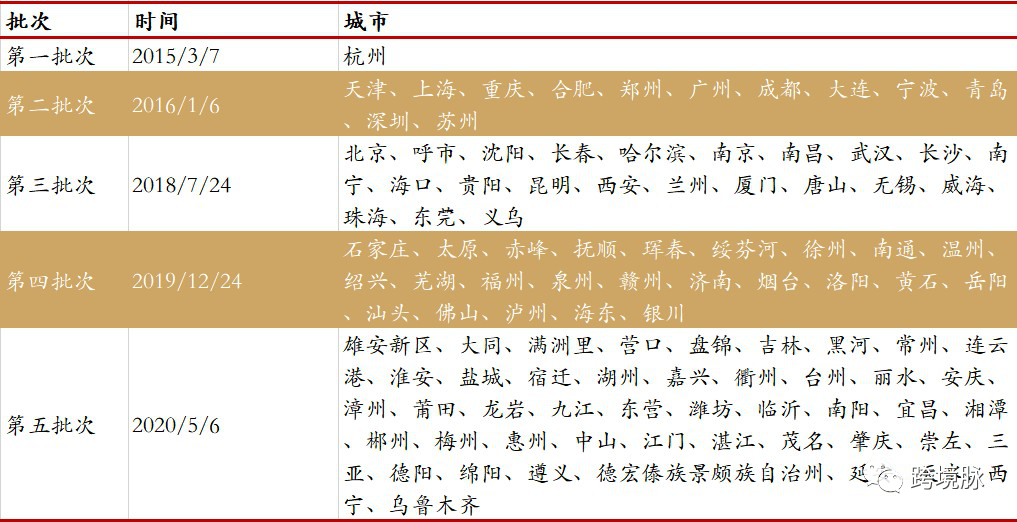

3.0階段2018年-至今

3.0階段開(kāi)啓跨境電商新時代,2018年正式通過(guò)《電子商務法》,給予包括跨境電商在内的電商平台在立法上的監管和引導,完善了監管流程和體系,有利于電商行業更爲健康的發(fā)展。另外在試點城市擴容方面(miàn),加快了跨境電商綜合試驗區的設立,爲整體市場的持續高速發(fā)展 奠定了基礎。截至2020年4月份,國(guó)務院分五批 次共設立105個跨境電商綜合試驗區,從2018年至今,新增三個批次共計92個跨境電商綜合試驗區,跨境電商綜合試驗區的加速設立有利于促進(jìn)跨境電商的發(fā)展。跨境電商綜合試驗區的設立重點在技術标準、業務流程、監管模式和信息化建設等方面(miàn)開(kāi)展先行先試,綜試區將(jiāng)繼續通過(guò)開(kāi)展先行先試,并适用跨境電商零售出口 稅收、零售進(jìn)口監管等政策措施,2020 年年初商務部等六部委也新納入50個城市地區及海南島爲跨境電商零售的進(jìn)口試點城市。B端和C端的城市試點不斷的加速擴容進(jìn)一步體現國(guó)家對(duì)跨境電商的重視程度。

從出口表現來看,在此階段,我國(guó)跨境電商的國(guó)際競争優勢顯著提高,尤其是出口品牌化建設表現優異,我國(guó)對(duì)“一帶一路”沿線國(guó)家以及拉美國(guó)家的出口比重提升,開(kāi)拓新市場的成(chéng)效明顯;從進(jìn)口表現來看,跨境電商平台引入新零售模式,線上線下雙線結合,加大線下新零售門店布局。

圖表:我國(guó)跨境電商綜合試驗區設立批次

圖片來源:跨境脈

二、跨境電商行業蓬勃發(fā)展

從我們上文分析我國(guó)跨境電商發(fā)展曆程來看,我國(guó)跨境電商行業自2.0時代以來發(fā)展迅速,開(kāi)啓我國(guó)對(duì)外貿易新途徑、新模式、新體系,據網經(jīng)社數據顯示,我國(guó)跨境電商行業在2019年的交易規模超10萬億元,即使有2018年中美貿易戰的影響,但是自2014年以來的複合增速仍超20%,同期我國(guó)進(jìn)出口整體的複合增速僅爲3.61%,跨境電商的增長(cháng)遠超傳統外貿;從滲透率角度來看,跨境電商交易規模占我國(guó)進(jìn)出口總額的比重也在逐步增加,從2014年15.89%增長(cháng)至2019年的33.27%,這(zhè)也充分體現出跨境電商相對(duì)于傳統對(duì)外貿易的便捷、低成(chéng)本等優勢,以及政策對(duì)跨境電商發(fā)展的大力支持。在跨境電商進(jìn)入3.0階段,“新晉玩家”的不斷增加,物流、支付、第三方等配套設施的逐步完善,以及政策支持力度再次加大,我國(guó)跨境電商行業仍有望快速發(fā)展。

圖表:我國(guó)跨境電商行業交易規模及增速

圖片來源:跨境脈

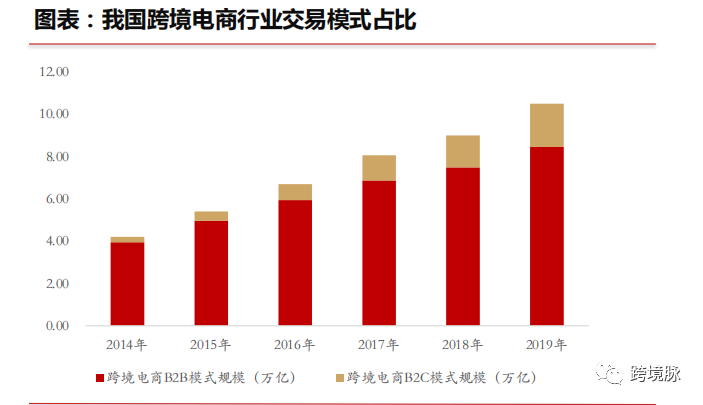

我國(guó)跨境電商模式逐步向(xiàng)B2C轉變

由于我國(guó)跨境電商發(fā)展曆程(以阿裡(lǐ)巴巴爲代表的平台類企業首發(fā))和曆史問題(個人代購偷漏稅不 合法),以及由于進(jìn)出口貿易中涉及到的大量繁瑣的墊資、票據行爲是個人主體相對(duì)企業的劣勢,我國(guó)的跨境電商一直以B2B交易模式結構爲主,從網經(jīng)社公布的數據來看,我國(guó)跨境電商B2B模式的交易規模從2014年-2019年的複合增速爲16.45%,而B2C交易模式同期複合增速爲52.04%,雖然跨境電商B2B增速遠低于B2C模式,2018年甚至出現斷崖式個位數增長(cháng),但是截至2019年我國(guó)跨境電商B2B模式的交易規模占比仍然在80%以上,占比仍然較高,但是向(xiàng)B2C模式轉變的趨勢正在形成(chéng)。

圖片來源:跨境脈

圖片來源:跨境脈

對(duì)于進(jìn)口B2B的行業集中度遠低于進(jìn)口B2C的原因,我們認爲有以下兩(liǎng)點:

第一,進(jìn)口端的B2B在盈利能(néng)力上也低于B2C模式,由于數據的缺失,我們以天澤信息并購有棵樹之際將(jiāng)進(jìn)口B2B業務海豚供應鏈剝離來看,其原因在于海豚的盈利能(néng)力偏弱,2016-2018年占有棵樹淨利潤比例爲20.8%、-0.24%、2.53%,進(jìn)口闆塊盈利低于其出口闆塊,此外,海豚業務模式需要大量資金支持,導緻資金使用效率低,以及監管環境的不明确和人民币貶值通道(dào)中導緻彙兌的損失。

第二,進(jìn)口端B2B在其供應鏈上和倉儲物流等方面(miàn)仍有較多痛點亟待解決。首先在供應鏈上,交易環節多、信息不對(duì)稱、資金使用效率偏低,其次在倉儲物流上,海外倉的運營成(chéng)本較高,而保稅倉又處于供不應求的狀态等痛點制約進(jìn)口端B2B2的發(fā)展。

綜合以上觀點,在我國(guó)跨境電商的市場格局方面(miàn),阿裡(lǐ)系無論在出口端的2B、2C,以及進(jìn)口端的2C均占據絕對(duì)優勢,進(jìn)口端2B由于盈利偏弱和亟待解決的痛點制約行業發(fā)展,導緻呈現小而散的格局,整體來說我國(guó)跨境電商行業格局基本穩定。對(duì)于新晉企業而言,我們認爲仍有機會,結合上文數據,我國(guó)跨境電商的滲透率爲三成(chéng),且政策支持力度較大,不斷開(kāi)放新的跨境電商綜合試驗區,新晉企業仍有望在細分領域和地區進(jìn)行市場突破。

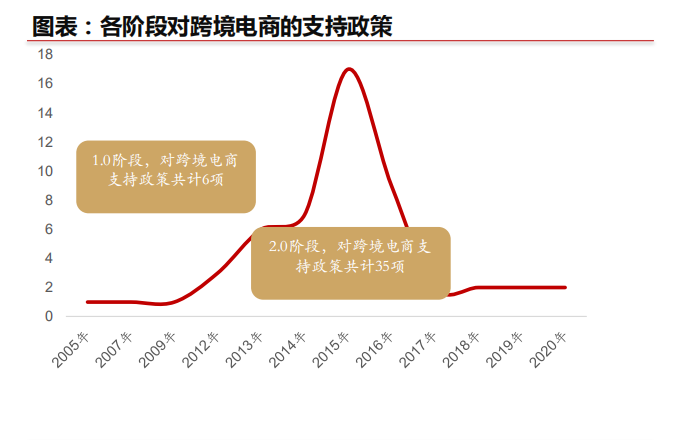

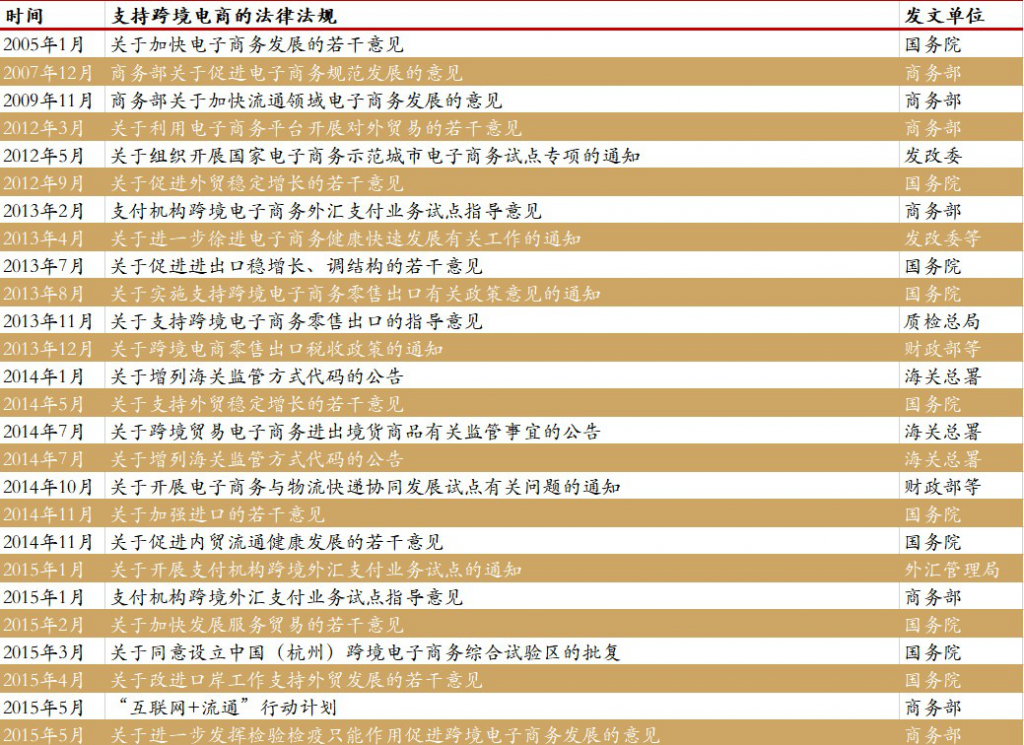

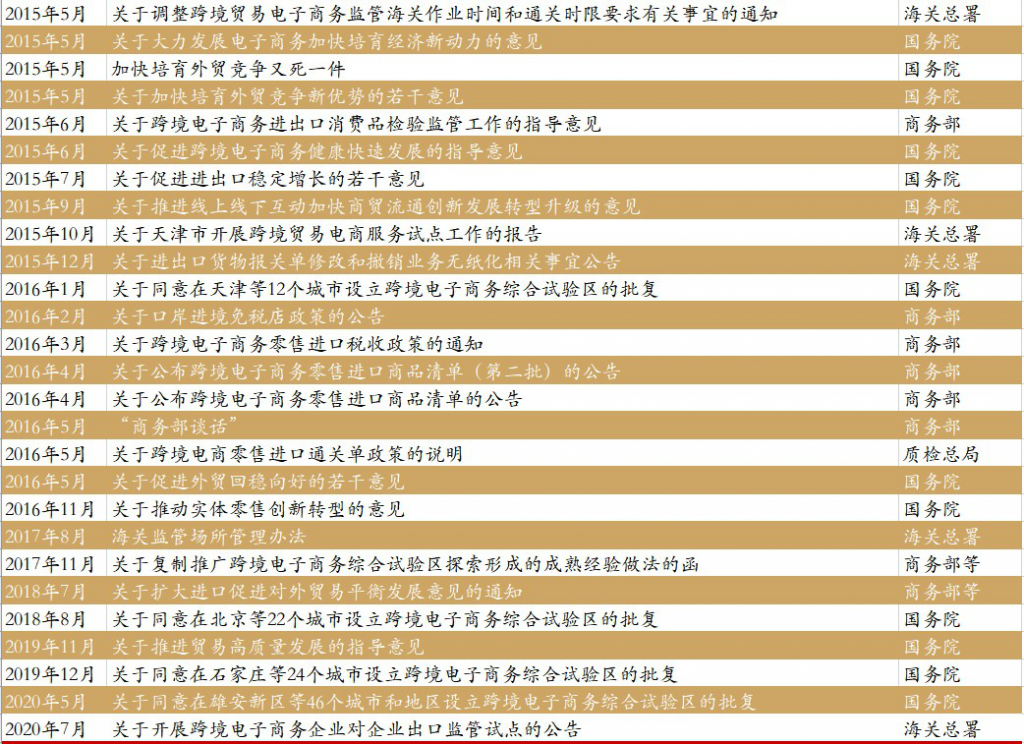

三、政策紅利不斷釋放

跨境電商在我國(guó)外貿交易中三成(chéng)的占比使其成(chéng)爲我國(guó)對(duì)外貿易的的重要形式,我國(guó)跨境電商自進(jìn)入1.0階段之後(hòu)由于大型專業化的平台參 與,帶動其持續快速的發(fā)展,在對(duì)跨境電商的政策上不斷的加大支持力度,政策紅利不斷釋放,據我們不完全統計,自2005年以來,我國(guó)對(duì)跨境電商的支持政策達53項,進(jìn)入政策紅利期,其中包括:效率提升、流程優化、試點城市、基礎建設、降低稅費等多項措施,尤其是在跨境電商2.0發(fā)展階段中,國(guó)務院和多部委密集出台了35項支持政策,爲我國(guó)跨境電商營造有序、健康環境的同時,也帶動其持續快速發(fā)展。

圖片來源:跨境脈

目前我國(guó)的跨境電商已經(jīng)進(jìn)入3.0時代,依舊保持快速發(fā)展的态勢,過(guò)去六年保持年均20%的增速,跨境電商的滲透率也在不斷擴大,已占據我國(guó)進(jìn)出口總額的三成(chéng);從現階段來看,跨境電商出口仍是主流,占比76%,但是跨境電商進(jìn)口的增速較快,在交易類型方面(miàn),B2C的增速高于B2B,未來B2C將(jiāng)是跨境電商的發(fā)展趨勢;在我國(guó)跨境電商的市場份額上,目前阿裡(lǐ)系無論在出口端的2B和2C還(hái)是進(jìn)口端的2B均占據絕對(duì)領先的份額,但是新進(jìn)入企業仍有望在細分領域和地區進(jìn)行市場突破。

圖片來源:跨境脈

伴随着我國(guó)跨境電商的發(fā)展,政策的紅利也在不斷的釋放,自進(jìn)入跨境電商2.0階段以來,支持的政策密集出台,政策的紅利進(jìn)一步助推我國(guó)跨境電商的發(fā)展,政策的紅利期仍將(jiāng)持續,看好(hǎo)在政策助推下的跨境電商發(fā)展。